Die Digitalisierung hat derzeit einen großen Einfluss auf unser Leben. Wir kommunizieren per Messenger, fragen unseren Home Speaker wie das Wetter wird und streamen unsere Lieblingsserie. Auch auf dem Finanzmarkt ergeben sich neue Möglichkeiten. Durch die Entwicklung des Smartphones hat sich das Konsumverhalten der Kunden grundlegend verändert. Wir können kontaktlos mit dem Handy bezahlen oder per App in Aktien investieren.

FinTechs auf dem Vormarsch

Immer mehr Unternehmen, die Technologie und das Finanzwesen verbinden, sogenannte FinTechs (Financial Technology) dominieren den Markt und bedienen sich an neuen und vielfältigen Geschäftsfeldern. Dies spiegelt sich auch in der durchschnittlichen jährlichen Wachstumsrate von etwa 150% wider, so war das Marktvolumen 2015 rund 2,2 Milliarden Euro, werden es schätzungsweise 148 Milliarden Euro im Jahr 2035 sein. Eine Entwicklung dieser Bewegung sind die FinTech-basierten Direktbanken, die sogenannten Neobanken. Sie sind die neue Generation der Geldinstitute nach den Direktbanken, rein digital und verzichten auf Filialen. Sie fordern die traditionellen Banken mit dem modernen Banking Konzept heraus.

Die grüne Finanzwelt

Neben der Digitalisierung dominieren der Klimawandel und das Thema Nachhaltigkeit immer mehr unser Handeln, die Politik, die Gesellschaft und die Wissenschaft. Laut Umfrage des Umweltbundesamts schätzten letztes Jahr 68% der Befragten den Umwelt- und Klimaschutz als eine sehr wichtige Herausforderung ein. Auch der Finanzmarkt wird immer mehr von der Nachhaltigkeitsbewegung beeinflusst und dennoch gibt es noch ein hohes Wachstumspotential in diesem Bereich. Banken haben viele Möglichkeiten durch strategische Ausrichtung, Verwaltung und Gewährung finanzieller Mittel die Zukunft aktiv mitzugestalten. Die Entwicklung zum Thema Nachhaltigkeit beeinflusst zunehmend auch das Nutzerverhalten der Kunden und die langfristige Glaubwürdigkeit der Banken. Nicht verwunderlich ist, dass die Kundeneinlagen der Nachhaltigkeitsbanken immer weiter steigen. Ende 2019 beliefen sich die Kundeneinlagen in Deutschland auf 40,9 Milliarden Euro. Immer mehr junge Unternehmen verbinden das Thema Nachhaltigkeit und Technologie miteinander.

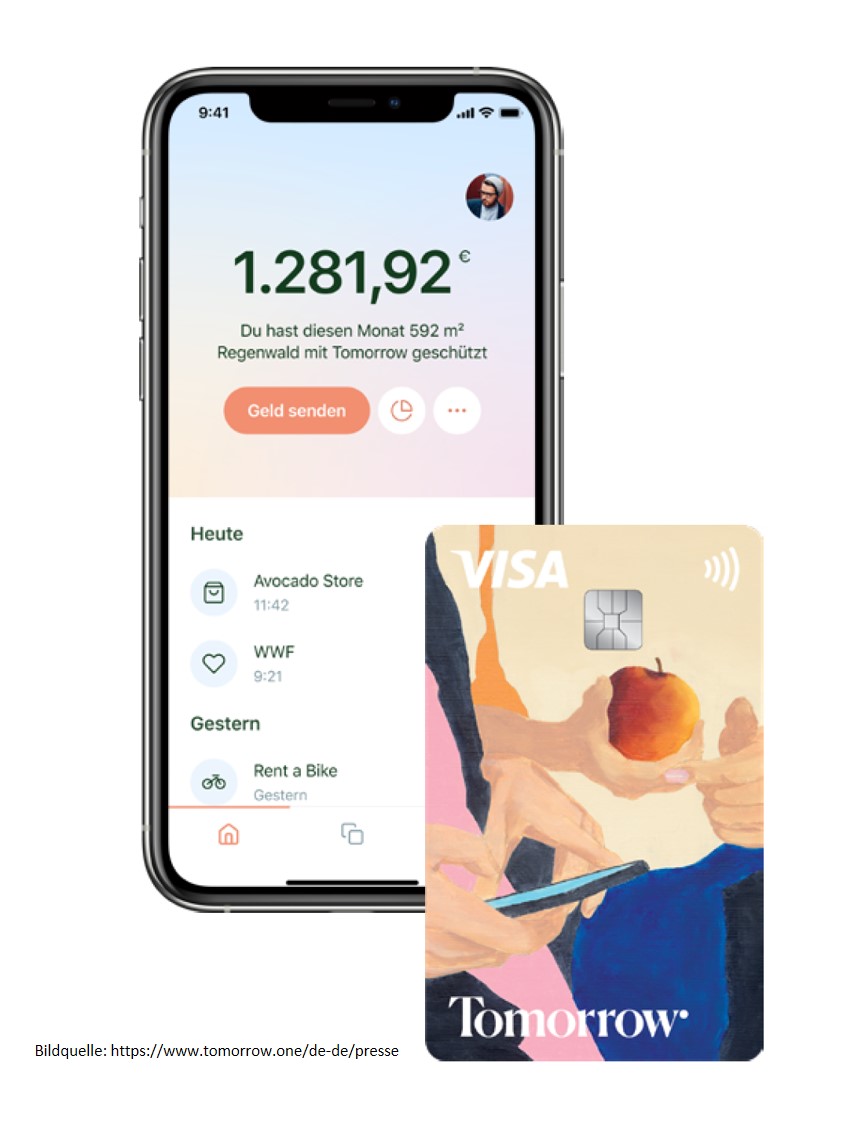

Kompensiere deinen CO2 Abdruck

Ein Beispiel dafür ist die Tomorrow Bank, welche ein Zero Waste Konto anbietet. Die Eröffnung des Kontos soll in 8 Minuten per Smartphone möglich sein. Die Tomorrow Bank investiert in erneuerbare Energien, soziale Projekte und kompensiert den durchschnittlichen CO2 Verbrauch eines Deutschen pro Jahr in Zusammenarbeit mit ClimatePartner, indem sie in drei ausgewählte Projekte investieren. Außerdem ermöglichen sie einkommensschwachen Menschen durch Mikrokredite vor allem in Lateinamerika, Asien und Osteuropa eine wirtschaftliche Existenz aufzubauen. Zusätzlich gibt es einen Klimaschutzbeitrag, welcher anteilig aus den Interbankenentgelt besteht, welches eine Gebühr vom Händler an die Bank ist, wenn eine Transaktion vorgenommen wurde. Mit diesem Beitrag werden Waldschutzprojekte unterstützt. Aktuell bieten sie zwei Konten an: Tomorrow und das Premium Konto Tomorrow Zero, bei dem der größte Unterschied zum kostenpflichtigen Premium Konto ist, dass 11,3 Tonnen CO2 pro Jahr für den Kunden kompensiert werden.

Tracke deinen CO2 Verbrauch

Die Finnische Ålandsbank geht mit ihrer Blatic Sea Card noch ein Schritt weiter. Sie ermöglichen den Kunden neben ihren Umsätzen auch ein monatlichen Umweltreport, der in der App oder im Online Bankkonto eingesehen werden kann. Dabei ist das Konto an den sogenannten Åland Index gekoppelt, durch den der CO2 Verbrauch der Einkäufe geschätzt werden kann. Dabei erkennt der Index ob der Kunde z.B. im Blumenladen oder an der Tankstelle einkaufen war und berechnet den Einfluss der Käufe auf das Klima auf Grundlage des durchschnittlichen CO2 Fußabdrucks je nach Industriekategorie. Allerdings kann der Index keine Produkte zu einzelnen Transaktionen zuordnen, da die Klimadaten aktuell nicht detailliert genug sind und es Datenschutzbedenken gibt. Zusätzlich besteht die Karte aus umweltfreundlichen Materialien und die Bank investiert seit sechs Jahren in Baltic Sea Projects, die zur Erhaltung der Ostsee dienen.

Auch das schwedische Startup Doconomy nutzt den Åland-Index der Ålandsbank. Das Startup hat ebenfalls zwei unterschiedliche Karten die DO und die DO Black. Bei beiden Kreditkarten wird der Kauf mit den CO2 Auswirkungen gekoppelt. Dabei kann der CO2 Verbrauch direkt kompensiert werden und in von der Klimarahmenkonvention zertifizierte Projekte investiert werden. Durch eine App hat der Kunde seinen CO2 Fußabdruck immer im Blick. Die Kreditkarte DO Black geht noch einen Schritt weiter, indem es ein monatliches Limit für den CO2 Verbrauch gibt, welches die Ausgaben begrenzt. Durch das Treueprogramm Planet Loyalty können Marken den CO2 Verbrauch ihrer Produkte offenlegen und die Transparenz der Auswirkungen als Wettbewerbsvorteil nutzen. Zur einfacheren Berechnung bietet Doconomy in der Betaversion eine kostenlosen Produkt-Berechnungstool für den CO2 Fußabdruck an, sodass die Marken den CO2 Verbrauch ihrer Produkte schnell ermitteln können.

Einige Banken haben bereits die Wichtigkeit des Themas erkannt und investieren in nachhaltige Konten. Dennoch ist das Tracking des CO2 Verbrauchs in Deutschland noch nicht angekommen. Wir sind gespannt auf die Entwicklungen der nächsten Zeit und wann es die erste Bankkarte mit CO2 Tracking auch in Deutschland geben wird.

Bleibe grün und nachhaltig 🙂 Deine Kira

Du willst noch mehr erfahren? Hier findest du weitere Beiträge:

Wir verwenden Cookies, um Inhalte und Anzeigen zu personalisieren und die Zugriffe auf unserer Website zu analysieren. Weitere Informationen dazu finden Sie in der Datenschutzerklärung

Du kannst deine Zustimmung jederzeit widerrufen, indem du den den Button „Zustimmung widerrufen“ klickst.